もはや「捨てる」時代ではない。自動車から読み解く次世代サーキュラーエコノミーの現在地

- 坂本裕尚

- 3月14日

- 読了時間: 5分

皆さんは「廃車」と聞いて、どんなイメージを思い浮かべますか?「スクラップ工場でペチャンコにされるゴミ」でしょうか。

20年前、環境保護と廃棄物削減のために産声を上げた自動車リサイクル法。施行から20年が経過し、不法投棄の激減といった当初の目標はおおむね達成されたと評価されています。

しかし今、その裏側ではカーボンニュートラル(CN)へのシフトや資源争奪という、グローバルな激震が走っています。

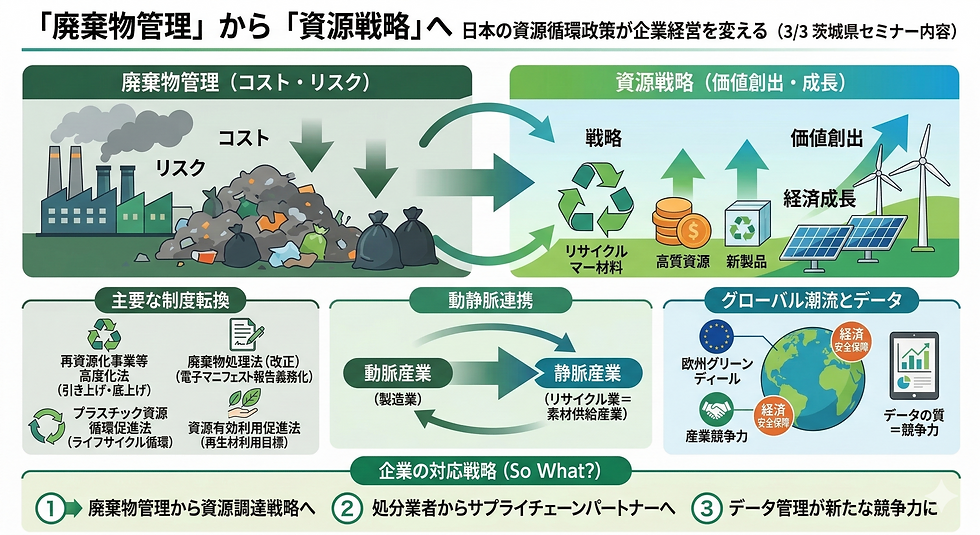

もはや「廃棄物処理」という静かな時代は終わり、廃車は鉄、アルミ、そして希少な蓄電池材料を積んだ「走る資源」として世界中から注目をあびる存在へと変化しました。

本記事では、企業の環境担当者として絶対に知っておくべき、自動車リサイクルの最前線で起きている「5つの状況」をご紹介します。

産業構造審議会イノベーション・環境分科会資源循環経済小委員会自動車リサイクルWG中央環境審議会循環型社会部会自動車リサイクル専門委員会第65回合同会議(2026.03.02)

1:オークション会場は「資源の奪い合い」の戦場へ

自動車リサイクルの基盤を支えてきたのは国内の解体業者ですが、彼らは今、かつてない構造的危機に直面しています。

最も深刻なのは、リサイクル資源となる「仕入れ車両」が国内で確保できないという事態です。

これまでディーラーや整備業者から直接仕入れていたルートが減少し、オートオークション(AA)経由での調達が増加しています(50%以上の業者が「増加した」と回答)

最新のアンケート調査(2025年実施)では、85%以上の業者が「この10年で使用済自動車の調達台数が減少した」と回答しました

解体業者のオークションにおける平均落札率はわずか22%に留まっています

さらに衝撃的なことに、事業者の約半数(49%)が「落札率10%以下」という極端な仕入れ難に陥っています

なぜここまで落札できないのでしょうか?

それは、円安を追い風にした中古車輸出業者や、世界中の部品オーダーと直結している外国人事業者が、国内の解体業者の採算を遥かに上回る価格で買い付けているからです。

国内循環を目指す法律が、グローバル経済の冷徹な合理性に晒されているのです。

2:巧妙化する「見えない資源流出」との戦い

資源争奪戦が激化する陰で、法の網を潜り抜ける不適正な動きも巧妙化しており、これは日本の国富である資源の「不当な流出」に他なりません。

令和5年度には約336万台の使用済自動車が発生しましたが、中にはエアバッグ類が未処理のまま輸出されるなど、不適切な形で海外へ流出している車両が一定数存在します

自治体による登録・許可業者への指導のうち、解体業者への指導件数は突出して多くなっています

無許可業者によるヤードでの解体や、不適切な保管が常態化している懸念も指摘されています

適正な国内資源循環を守ることは、そのまま日本の産業競争力を守る戦いとなっています。今後は、解体業の許可基準に知識や技能要件を設けるなどの規律強化が検討されています。

3:2026年1月、デジタル化がもたらした「資源の予見性」

こうした状況を打破すべく、2026年1月に自動車リサイクルシステム(JARS)の刷新が行われました。これは単なる事務のデジタル化ではなく、「資源がいつ・どこで発生するか」という「資源の予見性」をもたらすイノベーションです。

車種、燃料区分(EV/HEV等)、地域、輸出時の仕向け地別に至るまで、フローとストックの動向が詳細に可視化されるようになりました

特に電動化の鍵を握る車載用リチウムイオン電池(LiB)について、「預託・保有・引取・輸出」のサイクルが詳細に追跡可能になりました

収集されたデータは自治体の立入検査支援にも活用され、不適正な解体や保管を行う事業者への取締り強化に繋がります

日本は「資源がどこにあるか分からない」という状態を脱し、データに基づいた精密な供給体制へと進化し始めています。

4:「Car to Car」の壁となる再生プラスチック不足

資源有効利用促進法の観点からも非常に重要なのが、「Car to Car」、つまり廃車から再び車を作るという高度な循環型サプライチェーンの構築です。

しかし、ここには再生プラスチック(再プラ)の巨大な壁が立ちはだかっています。

目標とする20万トンに対し、2041年時点の供給見込み量は他産業由来を含めても約6.9〜9.5万トンと圧倒的に不足する試算です

さらに、自動車由来(Car to Car)のポテンシャルに限れば5.5〜5.9万トンと極めて低く見積もられています

自動車向け品質目標を満たすサンプルはわずか14%に過ぎず、製造コストはバージン材を上回る現状があります

日本のリサイクル産業は小規模分散型であるため、品質の安定もコストダウンも難しく、この打破のために全国数カ所に「再プラ集約拠点(仮)」を設ける構想が検討されています。

5:欧州が突きつける「25%」のルールという生存条件

なぜこれほどまでに再生プラスチックを急ぐのか?それは、リサイクルがもはや「国内の環境対応」ではなく、世界市場での「生存条件」となったからです。

2025年12月に暫定合意された欧州ELV(使用済自動車)規則案では、規則施行10年後に自動車における再生プラスチックの使用率25%が義務化されます

さらに厳しいことに、その25%のうちの20%(全体比で5%)は必ず「使用済自動車由来(PCR材)」でなければならないと指定されています

環境規制が「技術障壁」や「競争力の源泉」へと姿を変える中、この国際ルールに適応できるかどうかが、日本の自動車産業の命運を分けるのです。

まとめ:環境担当者としての視点(次世代サーキュラーエコノミー)

自動車リサイクル法が歩んできた20年。

私たちは今、「適切に捨てる」という廃棄物処理のフェーズを完全に終え、「資源を戦略的に活かす」というカーボンニュートラルと資源安全保障が直結する新しいステージに立っています。

これは自動車業界だけの話ではありません。

あらゆる製造業において、製品が廃棄された後にどう資源として回収するか、そしていかに再生材を組み込むかというサーキュラーエコノミーの構築が急務です。(次世代サーキュラーエコノミー)

私たちが手放す一台の車は、もはや単なる中古車ではなく、資源自給率や環境規制への適応力を左右する「戦略物資」の一部なのです。

坂本裕尚