「廃棄物管理」から「資源戦略」へ - 日本の資源循環政策が企業経営を変える -

- 坂本裕尚

- 3月7日

- 読了時間: 11分

今回の記事は、先日3/3に茨城県で登壇させていただいた排出事業者様、自治体様、その他企業・団体様向けのセミナーの内容をお届けします。

1. サマリー:廃棄物管理の「終わりの始まり」と新たな幕開け

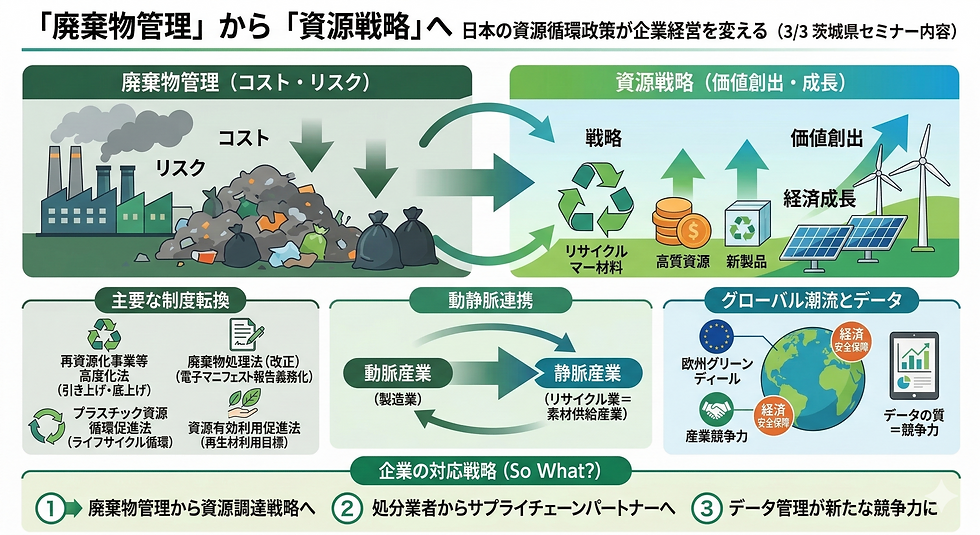

日本の廃棄物処理制度は、2025年から2026年にかけて歴史的な転換点を迎えようとしています。これまで企業にとって廃棄物は、「いかに安く、適正に処理するか」というコストとリスクの対象でした。

しかし、2050年カーボンニュートラル(温室効果ガス排出の実質ゼロ)の実現に向け、脱炭素と資源循環を一体として捉える経営が不可欠になっています。

廃棄物管理はもはや単なる「経営リスク」ではなく、GHG(温室効果ガス)削減や資源価値の創出につながる「経営戦略」の領域へと大きく変わりつつあります。

こうした変化の背景には、世界的な資源循環政策の転換があります。欧州では、理想主義的な環境政策として始まった「欧州グリーンディール」から、産業競争力の強化を重視する政策へと軸足が移り、サーキュラーエコノミー(循環型経済)は経済安全保障とも直結する戦略分野となっています。

日本でもこの潮流に呼応し、従来の「廃棄物の適正処理」中心の制度から、「質の高い資源循環」を実現する制度へと政策転換が進んでいます。その中核となるのが、2025年に施行された「再資源化事業等高度化法」です。

本法は、先進的な再資源化事業を国が認定して支援する「先導的取組の促進」と、業界全体の底上げを図る「判断基準の策定」という二つの仕組みにより、脱炭素と経済成長の両立を目指しています。

さらに、廃棄物処理法の改正による再資源化情報の透明化(電子マニフェスト報告の義務化)や、資源有効利用促進法の改正による再生材利用の促進、プラスチック資源循環促進法によるライフサイクル全体での循環の推進など、複数の制度改革が同時に進んでいます。

これらは、「動静脈連携(製造業とリサイクル業の連携)」という考え方のもとで一体的に進められており、今後企業には、デジタル・プロダクト・パスポート(DPP)等を活用した定量的なデータ管理と、資源を「素材」として安定供給する能力が求められることになります。

2. 再資源化事業等高度化法のポイント:二つの戦略と三つの類型

2025年に完全施行された本法は、業界全体の水準を高める「底上げ」と、先進的な取組を後押しする「引き上げ」という二つの仕組みによって構成されています。

日本の資源循環を、従来の「適正処理」の段階から「付加価値の創出」へと進化させることを目指す、画期的な制度枠組みです。

2.1 「引き上げ」戦略:環境大臣認定制度

先進的な資源循環の取組について、国(環境大臣)が直接認定を行う制度。

認定を受けた事業については、地方自治体ごとの個別許認可手続きを不要とする特例が設けられ、広域的な事業展開が可能となります。

これにより、地域の枠を越えた資源循環のサプライチェーン構築が加速することが期待されています。

類型 | 名称 | 主な目的 | 対象例 | メリット |

類型① | 高度再資源化事業 | 動静脈連携による安定供給 | ペットボトルの水平リサイクル(ボトル to ボトル) | 廃棄物処理法の業許可不要(広域収集可能) |

類型② | 高度分離・回収事業 | 難処理物の高度技術回収 | 太陽光パネル、リチウムイオン電池、ニッケル水素電池 | 施設設置許可不要(迅速な建設) |

類型③ | 再資源化工程高度化 | プロセスの脱炭素化(GHG削減) | 既存の優良産廃処理施設 | 設備更新時の変更許可手続き簡素化 |

2.2 「底上げ」戦略:全処分業者への義務と公表

一方、業界全体の水準を底上げするため、一定規模以上の処分業者(特定産業廃棄物処分業者)に対しては、再資源化の高度化に向けた取組を促す義務が課されます。

具体的には、以下のような措置が求められます。

対象:年間10,000トン以上(廃プラは1,500トン以上)を扱う大規模業者

義務:再資源化の目標設定、実績の環境大臣への報告、および自社サイトでの情報公表

狙い:排出事業者とのマッチングを促進

「So What?」 今、社会が求めているのは単なる「適正処理」ではありません。製造業(動脈)と再資源化業(静脈)が密接に連携し、資源を効率的に循環させる「動静脈連携」による質の高い循環型社会への移行です。法律の目的は今、「環境保護」から「資源セキュリティーと経済成長の両立」へと進化しています。 |

3. 廃棄物処理法の改正:再資源化の「見える化」

再資源化の実態を可視化し、排出事業者が優良な処分業者を適切に選定できる環境を整備するため、廃棄物処理法の改正が進められています。これまでブラックボックスになりがちだった再資源化プロセスをデータとして把握できるようにすることで、資源循環の質の向上を図ることが目的です。

3.1 電子マニフェストによる再資源化報告の義務化(2027年4月~)

2027年4月からは、処分業者が最終処分の報告を行う際、電子マニフェストを通じて再資源化に関する詳細情報の報告が義務付けられます。

主な報告項目

処分方法

処分量

中間処理後の再生品の種類および量

制度の意義

これまで不透明になりがちだった「廃棄物が何に、どの程度リサイクルされたのか」という情報が、排出事業者に対して明確に開示されるようになります。これにより、高度な再資源化を実施する処分業者を選定しやすい環境が整備されます。

「So What?」 今後、排出事業者は「排出後の責任」から逃れることができなくなります。再資源化の実績をデータで示せない処分業者は淘汰される一方、高品質な再生材を生み出せる事業者を見極める「目利き」の能力が、排出事業者の競争力を左右する時代へと移行していきます。 |

4. プラスチック資源循環促進法と動静脈連携の深化

2022年に施行された「プラスチック資源循環促進法」は、製品の設計から廃棄・再資源化に至るまで、ライフサイクル全体で資源循環を促進することを目的としています。

本法は、製造業とリサイクル業の連携、いわゆる「動静脈連携」を具体化する制度として位置付けられています。

環境配慮設計の促進

製造事業者は、設計段階からリサイクルのしやすさを考慮した「環境配慮設計」を行うことが求められています。一定の基準を満たし大臣認定を受けた製品については、グリーン購入法における優先調達などの支援措置を受けることができます。

自主回収・再資源化の促進

製造・販売事業者が自社製品を自主回収し再資源化する場合、市区町村ごとの廃棄物処理業許可を不要とする認定制度が設けられています。これにより、企業主導による回収・リサイクルの取組が進めやすくなっています。

動静脈連携の具体化

排出事業者と処分業者が連携し、製造業者の需要に応じた高品質な再生材(高品質ペレット等)を安定供給する体制の構築が重視されています。資源循環は単なる廃棄物処理ではなく、産業サプライチェーンの一部として位置付けられつつあります。

5. 資源有効利用促進法の改正と再生材活用の拡大

資源有効利用促進法の改正により、特定の産業分野では再生材の利用目標が掲げられ始めています。これまで任意的な取組として進められてきた再生材利用は、徐々に産業政策として制度化されつつあります。

自動車産業

日本自動車工業会(自工会)は、2035年を目標に15%、2040年を目標に20%の再生材利用を目指す方針を示しています。

家電分野

家電リサイクル法の家電4品目については、家電 to 家電の水平リサイクルは、1.5万トン/年にとどまっているため、家電 to X(他の製品)が検討されています。

容器包装分野

プラスチックの資源循環を促進させている団体 CLOMA(クリーン・オーシャン・マテリアル・アライアンス)の目標では、2030年を目標に30%の再生材利用を目指す方針を示されています。

制度の方向性

再生材の利用は、これまで一部の先進企業による自主的な取組とされてきました。しかし今後は、業界全体に広がる実質的な義務として位置付けられていく可能性があります。

「So What?」 日本の資源有効利用促進法は、欧州を中心に進む資源確保政策に対する一つの戦略的対応ともいえます。資源を海外へ流出させるのではなく、国内で循環させることで産業競争力を維持する、この「資源循環を巡る競争」に対応する制度整備が、日本でも本格的に始まっています。 |

6. グローバル視点での総括:サーキュラーエコノミーへの転換点

日本の資源循環関連法の整備は、世界的な産業政策の潮流とも軌を一にしています。環境政策は、単なる環境保全の枠を超え、産業競争力を左右する政策領域へと変化しています。

欧州の潮流:ドラギ・レポートと経済安全保障 欧州では、マリオ・ドラギ元欧州中央銀行総裁による「ドラギ・レポート」を契機に、環境政策と産業政策の統合が進んでいます。これは、中国や米国との競争を背景に、域内での資源確保を強化する「経済安全保障」戦略の一環です。日本の「再資源化事業等高度化法」も、資源を国内で循環させることで産業競争力を高めるという点で、同様の政策方向にあるといえます。

データ駆動型の資源管理

欧州ではデジタル製品パスポート(DPP)の導入が進められていますが、日本でも電子マニフェスト制度の改正により、資源循環に関するデータの蓄積が進みつつあります。これにより、どの事業者がより高い付加価値(低炭素・高いリサイクル率など)を提供しているのかが、データに基づいて評価される時代が到来します。

「So What?」 資源循環を巡る競争は、すでに国際的な産業競争の一部となっています。資源を海外へ流出させず国内で循環させる体制を構築できるかどうかが、国家レベルの競争力にも影響を与えるようになっています。 また、製品の品質だけでなく、資源循環やカーボンフットプリントを示す「データの質」も、製品価値の重要な要素となりつつあります。サプライチェーン全体で透明性の高いデータ管理を行える企業が、今後の市場で優位に立つことになります。 |

7. 産業廃棄物業者の変貌:「処理業」から「素材供給産業」へ

これまで産業廃棄物処理業者は、廃棄物を破砕・減容し処分する役割を中心に担ってきました。しかし、再資源化事業等高度化法などの制度整備を背景に、その役割は大きく変わりつつあります。

今後、廃棄物処理業者は、製造業に対して高品質な再生原料を供給する「素材供給産業」としての役割を担うようになります。動静脈連携が進むことで、廃棄物処理業者は製造業のサプライチェーンの上流に位置する「資源供給者」としての重要性を高めていくことになります。

「So What?」 廃棄物処理を単なる処理コストとして捉えている企業は、将来的に必要な資源を確保できなくなる可能性があります。今後は、廃棄物処理を「処分委託」として考えるのではなく、再生材を安定的に確保するための「戦略的パートナーシップ」として捉えることが重要になります。 |

8. 企業に求められる戦略:廃棄物管理から資源戦略へ

ここまで見てきたように、日本の資源循環政策は「適正処理中心の制度」から、「資源を国内で循環させる産業政策」へと大きく転換しつつあります。

この変化の中で、企業に求められる対応も大きく変わっています。特に重要なのは、次の三つの視点です。

① 廃棄物管理から「資源調達戦略」へ

これまで企業にとって廃棄物は、処理コストをいかに抑えるかという管理対象でした。しかし今後は、再生材を安定的に確保するための「資源調達戦略」として位置付ける必要があります。自社から排出される廃棄物を、将来の原料として循環させる視点が、企業競争力の重要な要素になっていきます。

② 処分業者から「サプライチェーンパートナー」へ

再資源化の高度化が進む中で、廃棄物処理業者は単なる処理委託先ではなく、高品質な再生原料を供給するサプライチェーンの一員となります。企業は、再資源化の技術力や品質管理能力を持つ処理業者と、長期的なパートナーシップを構築していくことが重要になります。

③ データが新たな競争力になる

電子マニフェストの高度化や、欧州で進むデジタル製品パスポート(DPP)などにより、資源循環の状況はデータで可視化される時代になります。

今後は、再資源化率やカーボンフットプリントなどを定量的に示せる企業ほど、サプライチェーンの中で評価されるようになります。資源循環に関するデータ管理体制の構築は、企業価値を高める重要な基盤になるといえるでしょう。

おわりに(日本の資源循環政策を受けて)

資源循環はもはや環境対応の一分野ではなく、産業競争力や経済安全保障にも直結する重要なテーマとなっています。日本でも法制度の整備が進む中で、廃棄物を「処理する対象」から「価値を生む資源」として捉える視点が、これまで以上に重要になっていくでしょう。

企業にとって今求められているのは、廃棄物管理の発想を超え、資源循環を経営戦略の一部として位置付けることです。その取り組みが、脱炭素と持続可能な成長の両立を実現する鍵となります。

PR 本稿でご紹介したような資源循環政策や制度動向については、外部の専門家が企業内の勉強会やセミナーなどを通じて解説することで、より理解が深まり、具体的な行動につながりやすくなると考えております。 社内研修や勉強会、制度解説セミナー等のご要望がございましたら、下記の連絡先までお気軽にご連絡ください。 |

坂本裕尚