再生材が「義務」になる時代へ ─ 資源有効利用促進法改正で、環境担当者が今すべきこと ─

- 坂本裕尚

- 5月31日

- 読了時間: 11分

環境ビジネスオンラインに、考えさせられる記事が掲載されました。

日本の産業廃棄物は、再生利用率が5割を超える一方で、4割超は減量化処理にとどまり、資源循環はなお「道半ば」だと指摘するものです。

「再生利用54%」の数字に潜む落とし穴

──プラスチック再生材時代に、企業の環境担当者が今すべきこと

「半分以上を再生利用」と聞くと優等生のように見えますが、その内実を直視すると、見えてくる景色はまるで違います。

本記事では、この記事を出発点に、いま起きている「再生材競争」の本質と、企業の環境担当者が取るべき行動について、弊社なりの見解を述べたいと思います。(資源有効利用促進法改正を受けて)

「再生利用54%」をどう読むか──量は回っても、質が回っていない

まず数字を整理します。

最新の確定値である令和5年度(2023年度)実績(環境省・2026年3月公表)では、日本の産業廃棄物総排出量は約3億6,725万トン(前年度比約680万トン・1.8%減)。

その処理状況は、再生利用が54.7%、減量化が42.9%、最終処分はわずか2.4%です。最終処分量はこの30年で約10分の1にまで減少しており、これ自体は素晴らしい成果です。

しかし、この記事が指摘するのは「4割超は減量化処理にとどまっている」という事実です。

減量化とは、焼却・脱水・乾燥などの中間処理で“かさ”を減らすこと。最終処分場の延命には貢献しますが、資源として循環しているわけではありません。焼却すればCO2も出ます。「処理」はされていても、「循環」はしていないのです。

弊社が最も注目すべきだと考えるのは、プラスチックの内訳です。廃プラスチックの「有効利用率」は約89%と公表されていますが、その中身は、マテリアルリサイクル(再び材料として使う)がわずか22%、ケミカルリサイクル(分子レベルに戻して使う)が3%にすぎません。残る64%は、熱回収を伴う焼却=サーマルリサイクルです。

ここに大きな国際的ギャップがあります。欧州ではサーマルリサイクルを「リサイクル」とは認めません。つまり、日本が誇る「高いリサイクル率」は、国際基準では4分の1程度しか評価されないという構造的な弱点を抱えているのです。数字を額面どおり受け取ると、自社の立ち位置を見誤りかねません。これが、私たちが最初に共有したい問題意識です。

なぜ今、動くべきなのか──「あれば良い」から「使わなければ売れない」へ

理由は明確です。

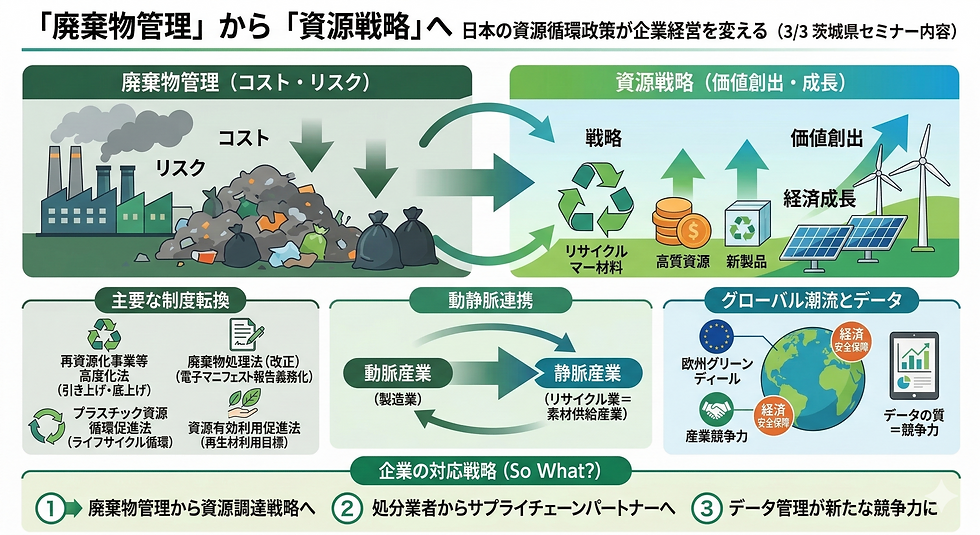

再生材をめぐるルールが「自主的取組」から「義務」へと、地殻変動を起こしているからです。

日本:改正資源有効利用促進法(2026年4月施行)

2025年に成立した改正資源有効利用促進法が、2026年4月1日に施行されました。

今回の改正は、動脈産業(製造業)と静脈産業(リサイクル業)の連携を基本とする「サーキュラーエコノミー型」へと政策体系を刷新するもので、

再生資源の利用計画策定・定期報告

環境配慮設計の認定制度

GXに必要な原材料等の再資源化(指定再資源化製品の自主回収・再資源化)

CE(サーキュラーエコノミー)コマースの促進

──という4つの柱で構成されています。

本記事の主役である「再生プラスチック」は、このうち「1」の第一弾に位置づけられます。

「1」の核心は、対象事業者に「再生資源の利用計画の策定・提出」と「定期報告」を求める点にあります。制度の詳細は、経済産業省の産業構造審議会 資源循環経済小委員会や、環境省の改正概要資料で確認できます。

施行令では、再生材利用を促す対象としてまず再生プラスチックが指定されました。

対象製品は、

自動車

家電4品目(エアコン・テレビ・冷蔵庫・洗濯機)

プラスチック製容器包装

の3カテゴリーです。

ただし、容器包装のうち食品用の容器包装(指定PETボトルを除く)や医薬品等の容器包装は、当初の対象から除外されています。

スケジュールも具体化しました。

一定規模を超える事業者は、再生資源利用計画の提出を2027年度から、定期報告を2028年度から、いずれも毎年度9月末日までに行う必要があります。なお、計画内容に変更がなければ、次回の提出時期は計画で設定した目標年度(容器包装・家電4品目は提出年から5年以内、自動車はEUのELV規則と連動し10年以内)となります。

【補足:「一定規模」とは】 計画提出・定期報告の対象となる生産量・販売量の要件は、プラスチック製容器包装が年1万トン、自動車が年1万台、家電4品目が各5万台です(経済産業省「事務局資料/資源循環経済小委員会」)。 この規模を超える製造事業者等(製造を発注する事業者や、海外製造品を輸入販売する事業者も含む)が対象になります。容器包装の1万トンは容器包装全体の約6割をカバーする水準とされ、経済産業省は「より幅広い事業者を対象としていく観点から、施行後5年以内に見直す」としています。

注目すべきは、日本が一律の数値目標を課すのではなく、各社が自主的に目標を設定して進捗を報告する「ソフトな」枠組みを選んだ点です。ただし、ここで「義務が緩いから様子見でよい」と判断するのは早計です。詳細は政省令で順次具体化される“動くゴールポスト”であり、施行後5年以内には定量目標の導入や対象拡大も検討される見込みです。最終ルールが固まってから動くのでは、間に合いません。

【追記】見落とせない、もう2つの動き──「廃棄物実務」と「リチウムイオン電池」

再生プラの計画提出は、改正法の一面にすぎません。環境担当者の実務に直結する変化が、ほかにも動き始めています。

ひとつは、廃棄物管理の合理化です。

新設された「使用済指定再資源化製品の自主回収・再資源化事業計画」の認定を受けた事業者へ処理を委託する場合、排出から再資源化までの行程を認定事業者が一括管理することを前提に、廃棄物処理法に基づく産業廃棄物管理票(マニフェスト)の交付が不要になりました(2026年4月1日施行)。

日々マニフェストを扱う担当者にとって、回収スキームの選び方しだいで実務負担が変わる、見逃せない変更です。

もうひとつが、リチウムイオン電池(LIB)です。

改正法では、指定再資源化製品として電源装置(モバイルバッテリー)、携帯電話用装置(スマートフォン等)、加熱式たばこデバイスが新たに加わり、PCやLIB使用製品とともに自主回収・再資源化の対象となりました。

高い回収目標を掲げて「自主回収・再資源化事業計画」の認定を受けたメーカー等は、適正処理の遵守を前提に、廃棄物処理法上の業の許可なく回収・再資源化を行えるようになります(委託を受けるリサイクル事業者も許可不要)。

背景にあるのは、火災事故の急増(廃棄物処理施設での火災は令和5年度に8,543件、発煙・発火を含めると2万1,751件)と、リチウム・コバルト・ニッケルといった重要鉱物が特定国に偏在しているという経済安全保障上の事情です。政府は2025年12月、関係省庁が連携して「リチウムイオン電池総合対策パッケージ」を取りまとめ、2030年までに国内に十分なリサイクル体制を構築する方針を打ち出しました。

太陽光パネル、古紙、ガラスなど、資源循環のルールはいま製品を横断して動いています。「自社の製品はプラ容器包装じゃないから関係ない」という判断は、やはり早計なのです。

EU:包装・包装廃棄物規則(PPWR)

国内以上にインパクトが大きいのが、EUの包装・包装廃棄物規則(PPWR/ジェトロ解説)です。

2026年8月から適用が始まり、2030年1月以降はプラスチック包装に最低リサイクル材含有率(種類により10〜30%)が義務化されます。2040年にはこれが最大65%まで引き上げられる予定ですが、2040年の水準は再生材の供給可能性等を踏まえた見直し(緩和もあり得る)の対象とされています。いずれにせよ、2030年の義務が出発点であることに変わりはありません。

「EUの話で自社には関係ない」と思われるかもしれません。しかし、EU向けに製品や包装を供給する企業はもちろん、取引先がEU基準への適合を求めてくれば、サプライチェーンを通じて間接的に対象となります。廃自動車(ELV)規則案でも新車プラスチックの一定割合を再生材とする方向で議論が進んでおり、これが日本の自動車メーカーが再生プラ採用を急ぐ最大の駆動力になっています。

素材・製品産業の競争力は、もはや「品質+価格」ではなく、「品質+価格+再生材」へとシフトしています。再生材は「あれば良いもの」から「使わなければ市場で選ばれないもの」へと位置づけを変えたのです。

すでに動き出した企業たち(直近2025〜2026年の動き)

先進的な企業は、業種を超えて動きを加速させています。直近の動きを中心に、代表的な事例を挙げます。

飲料 サントリーは、100%リサイクルペットボトルの累計販売が2025年8月末に200億本を突破。 国内清涼飲料のペットボトルのサステナブル素材比率も58%(2024年)まで高め、2030年までに化石由来原料の新規使用ゼロを目指しています。

自動車 豊田合成は2025年5月、廃車由来ポリプロピレンを50%混ぜても新材同等の性能を出す水平リサイクル技術を実用化(耐衝撃部品では世界初、2025年12月に「日本力賞」受賞)。 2028年には適用部品を拡大予定です。トヨタは2030年から新車重量の30%以上に再生素材を使う方針を掲げています。

素材・容器

三菱ケミカルは2025年からリサイクルポリプロピレンの製造・販売を開始し、2026年にはアルビオンの新「フラルネ」化粧品容器へ採用(工場端材を原料とするクローズドループ)。 出光興産系のケミカルリサイクル・ジャパンは2026年4月、千葉で年2万トン規模の廃プラ油化事業を開始予定です。

家電

パナソニックは廃家電プラの自己循環(循環型モノづくり)を、三菱電機はAIを使った混合プラの自動選別技術を継続的に高度化しています。

日用品

花王は、これまで困難とされた詰め替えパック(多層フィルム)の水平リサイクルに協業で取り組み、再生材を一部使った製品を実現。現在も対象製品の拡大を続けています。

2025年に大型のケミカルリサイクル設備が相次いで稼働し、2026年は再生材の供給量が拡大する局面に入りました。共通するのは、「規制が来てから」ではなく「規制を見越して」技術と調達体制を整えているという点です。

立ちはだかる3つの壁

第一に、需給ギャップです。

日本のリサイクル業は小規模・分散型で、製造業が求める「質」と「量」を安定供給できる体制が整っていません。使いたくても、信頼できる調達先が見つからないのです。

第二に、品質とコストです。

繰り返し加熱されたプラは劣化し、異物も混入しやすい。前処理コストがかさみ、近年はアジアや米国で再生ペレットがバージン材より高くなる「コスト逆転」も起きています。再生材の採用は、企業の本気度を試す試金石になっています。

第三に、トレーサビリティと認証です。

「この再生材は本当に再生材なのか」を証明できなければ、規制対応にも顧客説明にも使えません。マスバランス方式を担保するISCC PLUS認証、繊維のGRS認証、EUのデジタル製品パスポート(DPP)など、“証明する仕組み”の整備が新たな必須要件になりつつあります。

企業の環境担当者が、今すべき3つのこと ~ 資源有効利用促進法改正を受けて ~

第1段階(今すぐ):自社の立ち位置を把握する

自社の製品・包装が改正資源有効利用促進法の対象(自動車・家電4品目・プラ容器包装。ただし食品用〔指定PETボトル除く〕・医薬品用の容器包装は対象外)に当たるか、規模基準(容器包装なら年1万トン、自動車1万台、家電各5万台)を超えるかを確認します。EU向け供給や取引先要請の可能性も含め、自社の再生材使用率の現状を“数字で”把握することが出発点です。あわせて、モバイルバッテリーやLIB使用製品などを扱う場合は、指定再資源化製品としての回収・再資源化の動きも確認しておきましょう。

第2段階(〜2027年):調達・設計・体制を整える

信頼できる再生材の調達先を確保し、製品を単一素材化(モノマテリアル化)するなど“リサイクルしやすい設計”へ転換します。同時にISCC PLUSやGRSなどの認証・トレーサビリティ体制を整え、開発・調達・生産・環境・法務を横断するチームを組成します。

第3段階(2027年〜):計画提出と情報開示

再生資源利用計画を策定・提出し、定期報告の運用を回します。DPP等の情報開示インフラへの対応も見据えます。

おわりに──「処理」から「循環」へ、その移行を共に

冒頭の問いに戻ります。

「再生利用54.7%」「廃プラ有効利用89%」という数字は、決して悪いものではありません。しかし、その内実は「量は回っても質が回っていない」状態であり、焼却による“処理”を、本当の意味での“循環”へと進化させることが、これからの企業に問われています。

資源循環は、まさに「道半ば」なのです。

そして今、規制の地殻変動が、その移行を「いつかやること」から「期限のある経営課題」へと変えました。再生材調達の壁、設計変更の壁、認証の壁──いずれも、自社単独で乗り越えるには負担が大きいテーマです。

私たちCYCLETANKは、廃棄物の適正な取り扱いから、再生材の安定調達ルートの設計、循環型調達ポリシーの策定、認証・トレーサビリティ体制の構築、さらに廃リチウムイオン電池の回収・再資源化プラットフォームづくりや脱炭素計画の策定支援まで、企業のサーキュラーエコノミーへの移行を一気通貫で支援しています。

動脈(製造業)と静脈(リサイクル業)の橋渡し役として、「使いたいのに、良い再生材が手に入らない」という最大のボトルネックの解消を得意としています。

「自社が規制対象になるのか分からない」「再生材を使いたいが、どこから手をつければいいか分からない」「廃リチウムイオン電池の回収・再資源化を仕組み化したい」──そうした段階からで構いません。資源循環を、コストではなく競争力に変える第一歩を、ぜひご一緒させてください。

坂本裕尚